1一般企业的职教费扣除比例不是2.5%,而是为不超过工资薪金总额8%扣除。

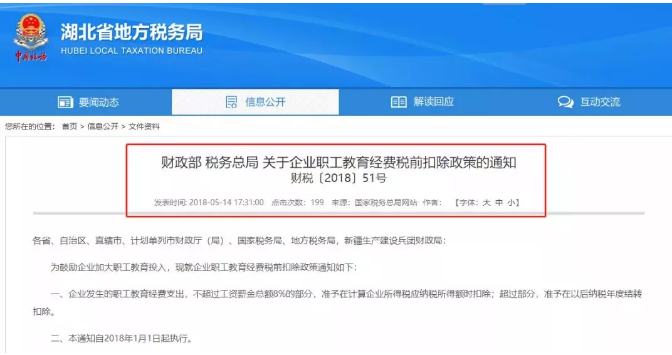

参考:《关于企业职工教育经费税前扣除政策的通知》财税〔2018〕51号:自2018年1月1日起,企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

当年的职工教育经费税前扣除扣除额=工资薪金总额×8%

企业研发费用加计扣除比例不是50%了

2企业研发费用加计扣除比例提高到75%了。

参考:国务院总理7月23日主持召开国务院常务会议,部署更好发挥财政金融政策作用,支持扩内需调结构促进实体经济发展;确定围绕补短板、增后劲、惠民生推动有效投资的措施。

会议听取了财政金融进一步支持实体经济发展的汇报,要求保持宏观政策稳定,坚持不搞“大水漫灌”式强刺激,根据形势变化相机预调微调、定向调控,应对好外部环境不确定性,保持经济运行在合理区间。

财政金融政策要协同发力,更有效服务实体经济,更有力服务宏观大局。一是积极财政政策要更加积极。聚焦减税降费,在确保全年减轻市场主体税费负担1.1万亿元以上的基础上,将企业研发费用加计扣除比例提高到75%的政策由科技型中小企业扩大至所有企业,初步测算全年可减税650亿元。